央行降准降息 一张表了解2015年最新存贷款利率

房价与银行利率密切相关,2015新存贷款利率表助你选择购房好时机。2015年8月26日央行宣布降息消息,是自2014年11月22日以来的第五次央行降息。尽管没有对房价涨跌有特别明显的影响,但很多购房者都在考虑现在是否是购房好机会。

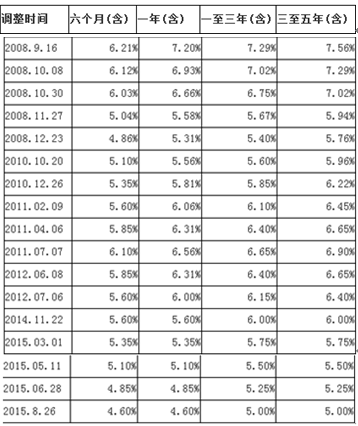

本文中国人民银行历年贷款利率表展现了自2008年到2015年8月26日贷款基准利率变化,新存贷款利率表展现了目前银行存款基准利率、商贷利率、个人住房公积金贷款利率。

中国人民银行决定,自2015年8月26日起,下调金融机构人民币贷款和存款基准利率,以进一步降低企业融资成本。其中,金融机构一年期贷款基准利率下调0.25个百分点至4.6%;一年期存款基准利率下调0.25个百分点至1.75%;其他各档次贷款及存款基准利率、个人住房公积金存贷款利率相应调整。同时,放开一年期以上(不含一年期)定期存款的利率浮动上限,活期存款以及一年期以下定期存款的利率浮动上限不变。

央行同时宣布自2015年9月6日起,下调金融机构人民币存款准备金率0.5个百分点,以保持银行体系流动性合理充裕,引导货币信贷平稳适度增长。同时,为进一步增强金融机构支持“三农”和小微企业的能力,额外降低县域农村商业银行、农村合作银行、农村信用社和村镇银行等农村金融机构准备金率0.5个百分点。额外下调金融租赁公司和汽车金融公司准备金率3个百分点,鼓励其发挥好扩大消费的作用。

自2008年贷款基准利率变化一览,更新到2015年8月26日:

新2015年存贷款利率表:

贷款利率,是指借款期限内利息数额与本金额的比例。我国的利率由中国人民银行统一管理,中国人民银行确定的利率经国务院批准后执行。贷款利率的高低直接决定着个人住房公积金每月还贷利息,影响着商业贷款买房月供。2015年8月26日降息后,新存贷款基准利率变化如下:

附上贷款买房注意项:

1、在申请贷款时,借款人对自己还款能力做出正确的判断。根据自己的收入水平设计还款计划,并适当留有余地,不要影响自己的正常生活。

2、选择适合的还款方式。等额还款方式和等额本金还款方式两种,还款方式一旦在合同中约定,在整个借款期间就不得更改。

3、每月按时还款避免罚息。从贷款发起的次月起,一般是次月的放款时间为还款日,不要因为自己的疏忽造成违约罚息,导致再次银行申请贷款时无法审批。

4、妥善保管好您的合同和借据,同时认真阅读合同的条款,了解自己的权利和义务。

现在房价不低,大多购房者都需要贷款买房,因此,银行的存贷款利率非常重要,购房者也可以多关注央行的政策信息,以便在合适的时机出手买房。