买房贷款等额本息和等额本金哪个好

相关话题

在购房者的心理,对等额本息和等额本金哪个好的问题上,两种不同的方式所对应的利息大小,也是大不相同的。了解一点还款方式的朋友可能都知道,等额本息和等额本金区别很多,尤其是利息。如果贷款数额较大的话,在利息上,等额本金要比等额本息所还的,少得多。所以更受购房者的青睐,可以从很大程度上减轻购房者的压力,减少购房者花在利息上的钱,但是前期的还款痛苦。而更多人选择的等额本息。

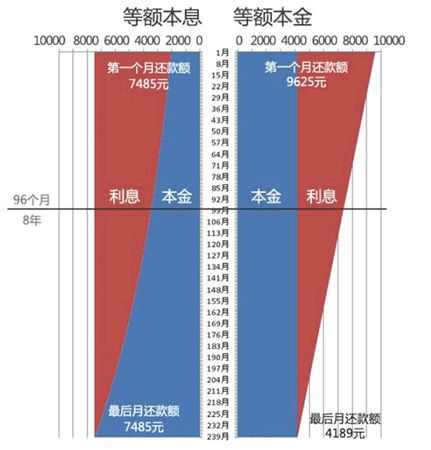

如果贷款一百万买房,然后计划20年还清,两者还款上有什么区别呢?我们先来看一张图:

这张图上红色的部分是还款的利息,蓝色的部分是还款的本金。在等额本息还款的方式下,随着贷款剩余的本金的逐渐减少,利息的比例逐渐减少。而等额本金还款的方式里面,每月还款的本金数目一直不变,但是利息逐渐变少,每月还款的数额就越来越少。

相对来说,等额本金的还款模式下,还款利息会比等额本息还款的利息总额少一些。

等额本息利息总额会比等额本金利息总额高出接近14万元左右。虽然利息更多,但是为什么大家更多的选择了等额本息的还款模式呢?

依照上面的例子,如果贷款人是一对夫妻,两个人都上班,俩人总收入1万5千元的话,

那么在还款初期,他们每月需还7485元,也就是收入的一半。还勉强可以接受,但是如果用等额本金还款的方式的话,第一个月就要还9625元,超过收入的60%还款人就很难承受了。

等额本金后会节省大概14万元。但是在前面8年时间里,等额本金的还款数额都更多一些。所以,虽然等额本金的利息会少一些,但是在前面八年里,等额本息的还款压力都更大,完全感受不到利息少的好处。从这个角度来看,等额本息还款,其实就是用更多的利息来换取更小的还款压力。同时对于首付资金较少的购房者,等额本息的还款模式还能支持规模更大的贷款。

等额本息适合的人群

等额本息每月的还款额度相同,所以比较适宜有正常开支计划的家庭,是年青人,而且随着年龄增大或职位升迁,收入会增加,生活水平自然会上升;如果这类人选择本金法的话,前期压力会大。

等额本金适合的人群

等额本金法因为在前期的还款额度较大,而后逐月递减,所以比较适合在前段时间还款能力强的贷款人,当然一些年纪稍微大一点的人也比较适合这种方式,因为随着年龄增大或退休,收入可能会减少。

从两种还款方式上来看,各有利弊,等额本息从始至终所还的数额都是一样的,而且适合有正常开支计划的家庭,是年青人,而且 随着年龄增大或职位升迁,收入会增加,生活水平自然会上升;如果这类人选择本金法的话,前期压力会大。等额本金法因为在前期的还款额度较大,而后逐月 递减,所以比较适合在前段时间还款能力强的贷款人,当然一些年纪稍微大一点的人也比较适合这种方式,因为随着年龄增大或退休,收入可能会减少。