出纳是否要做银行存款报表

出纳是按照有关规定和制度,办理本单位的现金收付、银行结算及有关账务,保管库存现金、有价证券、财务印章及有关票据等工作的总称。

出纳是随着货币及货币兑换业的出现而产生的,所谓“出”即支出、付出;而“纳”即收入。具体地讲,出纳工作是管理货币资金、票据、有价证券进进出出的一项工作。

从广义上讲,出纳既包括会计部门的出纳工作人员,也包括业务部门的各类收款员(收银员);狭义的出纳人员仅指会计部门的出纳人员。

出纳的最基本职能是收付职能,企业经营活动少不了货物价款的收付、往来款项的收付,也少不了各种有价证券以及金融业务往来的办理。

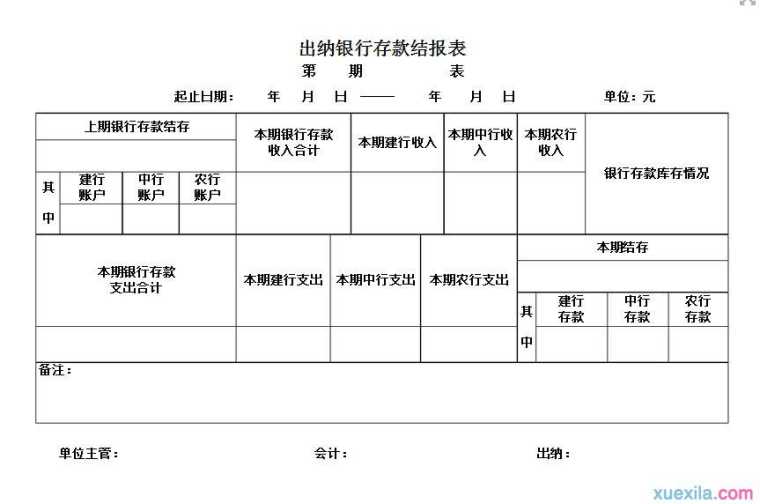

所以出纳是否要做银行存款报表吗?答案是肯定的,从以上内容来看,出纳涉及的工作业务往来有很多,其中也不乏包括银行存款报表。

银行财务报表是反映银行财务状况的书面报告,是银行各项财务活动、财务收支情况和经营成果的综合反映。

银行存款报表

银行财务报表的种类和内容如下:

财务季报。主要是季度财务收支项目电报。按损益类科目和有关财务帐户的季末余额及其他有关资料填报,是反映季度财务收支成果、考核成本执行情况的依据。财务收支项目电报由各分行于季后七日内汇总并电报总行。

财务年报。主要包括以下各表:

(1)损益明细表。反映年度内财务收支情况,考核年度财务计划完成情况的报表。按年末损益帐户余额填报。

(2)暂收、暂付款项、待摊费用明细表。反映银行过渡性资金和待摊费用情况的报表。按暂收、暂借款项,待摊费用各帐户的年末余额编报。

(3)经济指标计划执行情况表。根据年末各项经济指标实际完成情况编报。主要反映银行成本率、综合费用率及成本(综合费用)降低率完成情况。

(4)固定资产明细表。根据年内固定资产增减变化和提取固定资产折旧的明细情况编报。反映年度内固定资产的增减变化情况和折旧情况。

(5)房屋、车辆、机具登记表。根据年末固定资产的实物形态分类情况进行详细登记。反映年末银行各种房屋、车辆、电子计算机和其他器具设备的数量和金额。

年度财务报表应于次年1月底前上报总行。

银行财务报表基本特征

1.对他人提高的借款由强烈的依赖性,利用财务杠杆增加股东收益;

2.收入主要来自于贷款、证券利息收入,支出科目主要是借款利息成本;

3.银行资产中最大份额的是金融资产,固定资产较小,银行很少利用经营杠杆。