关于我国光纤产业现状及几点看法论文

光纤是光导纤维的简写,是一种由玻璃或塑料制成的纤维,可作为光传导工具。传输原理是‘光的全反射’。在日常生活中,由于光在光导纤维的传导损耗比电在电线传导的损耗低得多,光纤被用作长距离的信息传递。以下是今天小编为大家精心准备的:关于我国光纤产业现状及几点看法相关论文。内容仅供参考阅读!

关于我国光纤产业现状及几点看法全文如下:

一、我国光纤产业发展的概况

1、光纤产业发展的回顾

(1)起步

我国光纤产业起步于上个世纪70年代中期,当时的邮电部、机械、电子部系统和北京市、上海市等地的诸多单位,都投入力量,从事光纤和光纤预制棒的研制工作。并在70年代末80年代初,利用自已研制的光纤(当时为多模光纤)进入到了试验阶段。

但由于受到技术、经济实力等多方面的因素影响,当时的工作基本上还是限于实验室研制的范畴。

(2)二次创业期的失败

80年代中期,国内掀起了第二次光纤创业高潮,先后有十多个单位从英国SGC,HEATHWAY和法国ASM等设备供应商引进光纤预制棒设备30多套和光纤拉丝设备30多条线。但由于对光纤产业的认识不足,当时只引进了生产设备,而忽视了引进先进的生产工艺技术和先进的管理模式。而且投资过于分散,十多个单位各行其事,每个单位引进的规模都很小,又都缺乏消化研发的后续资金投入,加上当时国内市场需求甚微等各方面的因素,使这一波“引进创业”工作基本上是以失败告终。

(3)“长飞”的成功

到80年代后期,随着改革开放力度的加大和通信事业的发展,我们国家采用了与国外光纤生产企业合作的方式,先后成立了“西古”和“长飞”两个光纤光缆合资企业。特别是“长飞”公司的组建,第一个在引进全套先进生产设备的同时,成功的从荷兰菲利浦引进了先进成熟的生产工艺和先进的企业管理模式。

长飞发展的实践证明,选定好的合作伙伴,引进先进工艺技术和先进企业管理模式的决策是十分正确的,“长飞”的组建和发展,才真正建立了规模化的、现代化的国内光纤光缆企业。

(4)光纤产业群体的形成

“西古”和“长飞”的初期规模,现在看来都是很有限的,“西古”的设计产能只有2万芯公里,“长飞”初期设计光纤产能5万芯公里,光缆4500公里。

随着我国通信事业特别是光通信事业的大发展,市场对光纤的需求急剧增加,市场的牵引作用极大地激发了我国光纤制造业的发展,到本世纪初,我国才真正形成了由“长飞”、“杭州富通”、“南京华新藤仓”、“上海朗讯”、“武汉烽火科技”、“亨通光电阿尔法”、“江苏法尔胜”、“成者中住”、“中天科技”、“浙江华伦”、“深圳特发”、“南京特恩弛”等十多家企业生产光纤的产业群体。

2、光通信的发展带动和激发了国内光纤产业的发展

90年代初期,邮电部确定的不再采用同轴电缆,而全部采用光缆建设通信网和国家对通信采取超前发展的政策,是我国近十多年光纤光缆产业得以快速发展的决定因素。“六五”期间(81-85年),我国光纤铺设才300多公里,“七五”期间(86-90年),世界只有7000多公里,当时光缆的芯数又很小,折合光纤只几万芯公里。可见当时光纤光缆市场小的可怜。进入90年代,特别是93年之后,由于邮电部确定大力发展光通信和通信建设超前发展的思路,资金的投入逐年大幅增长,使光纤光缆用量也得到大幅度增长。为使大家直观了解这一增长的趋势,笔者把“八五”和“九五”期间我国对光纤需求的数字列于下表,供参考。

由上表可见,十年时间,我国对光纤的需求增长了近百倍。由于国内通信建设对光纤需求的快速增长,使国内光纤市场严重供不应求,80-90%的光纤要依靠进口,在这种形势下,市场的力量促使在“长飞”不断扩容的同时,“上海朗讯”、“南京华新藤仓”、“杭州富通”等光纤企业先后建成投产,这样也就使我国光纤的产能和产量逐年上升。表二列出了我国近十年光纤的产量数字变化,供参考。

3、我国光纤企业生产设备和产品质量状况

(1)光纤拉丝设备一流

我国光纤企业使用的拉丝机经历了一、二、三代的变更。第一代拉丝机塔高6米,空气冷却,线速度每分钟80-120米,目前第一代拉丝机用于生产已被淘汰,大部分却只安排做试验性的工作,但有的还在使用。第二代塔高12M,氩气冷却,拉丝速度300-400M/min,这一代还有少数在使用,主要用于多模和特种光纤的生产。

我国现有拉制光纤的设备,绝大部分都是第三代产品。拉丝速度一般都在1000M/min以上,采用了冷却效率更高的氦气冷却,为适应高速拉丝冷却的要求,塔高多在20M以上,自动化控制程度高,适合于拉大预制棒,生产效率高,质量也达到了更好保证。

我国现有生产单模光纤的拉丝机都是最新装备、最先进的第三代设备,其中大部份是从世界知名线缆使用设备制造商芬兰耐斯隆公司和日本神户制钢引进,少部份从英国、法国和美国相关公司引进。目前我国有这类光纤拉丝生产线110余条。

(2)光纤预制棒

生产光纤预制棒现在已经发展为两步法,第一步生产预制棒的芯棒,其沉积方法有:MCVD法(改进化学汽相沉积法,PCVD法(等离子体化学汽相沉积法)、VAD法(汽相轴向沉积法)和OVD法(外汽相沉积法)等四种方法。

第二步是在芯棒上附加外色层(俗称外色技术)、制成预制棒。

光纤预制棒的光学特性,主要取决于芯棒制作技术。光纤预制棒的成本主要取决于外色技术。国内光纤企业生产预制棒涵盖了PCVD、MCVD、VAD和OVD等各种技术,但是,应该讲目前我国光纤产业在预制棒研制和生产环节上还是个瓶颈。虽然“长飞公司”、“烽火科技”、“法尔胜光子”和“杭州富通”等公司在光纤预制棒的研制方面做了大量的工作,并取得了可喜的成绩。当然长飞公司也进行了扩容,提高了批量生产的能力,但直到2003、2004年,海关统计数字表明,我国光纤企业拉丝用的光纤预制棒,有百分之六、七十还是靠进口。目前业内相关企业正在为改变这一现状而努力,相信近几年会有更大的突破。

(3)光纤产品质量完全能取代进口产口

近几年,我国光纤产业在困境中奋力拼搏、在竞争中求发展,由于各企业的共同努力,在营造市场公平环境的同时,在技术层面和产品质量层面也取得了可喜的成果,许多企业生产出高质量和低水峰光纤,各种测试表明,我国本地光纤的各项参数指标已达到国际先进水平,业内专家认为,国产光纤之所以达到世界先进水平,是由于:

①、我国光纤行业起步虽然较晚,但是国内光纤生产企业引进的都是近期国际先进的生产测试设备,光纤的生产、检测设备等硬件是世界最先进的水平。

②、在引进先进设备的同时,绝大多数合资企业都引进了先进的工艺,技术和先进的管理,并在生产实践中加以掌握和改进。

③、我国已实行电信器材设备入网证制度多年,国内各光纤企业又都通过了IS09000质量体系的认证。实事求是地讲,国内光纤生产企业总体上讲已具备现代化的产业生产管理水平,笔者相信许多视察过光纤企业的领导和专家学者都会认同这一点。

国产光纤用于国家光通信网建设至少也有2000多万芯公里了。实践表明,工程反应良好。国产品牌光纤完全能满足用户的需求,性能指标完全可以与国外名牌光纤相媲美。而且与国外名牌光纤相比,还有价格优势和服务方面的优势。从产品品种上看,我国光纤企业已经能够生产目前市场需要的所有商用光纤产品。

二、光纤价格与光纤反倾销

1、光纤价格的总体走势

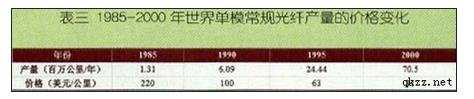

(1)世界光纤(常规单模)价格总体走势

随着光通信的发展,对光纤的需求逐年大幅增加。生产工艺、技术的改进成熟,产业化规模的扩大,生产效率的提高,使光纤价格总体呈下降趋势。如表三所示:

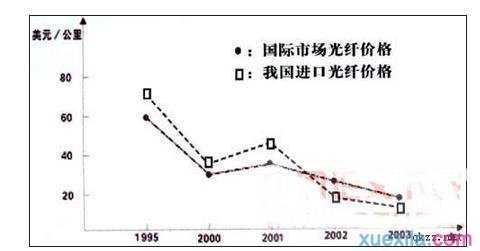

(2)我国进口光纤价格的走势

1995年前后,欧、美市场光纤价格在60美元/公里左右。由于当时中国市场90%的光纤依赖进口,为国外厂商所垄断,使进口光纤价格高出国际市场20%左右,达70多美元/公里。1998年以后,我国本地光纤产能逐渐增大,自给能力增强(接近30-40%),进口光纤价格开始逐渐与国际市场持平。2002年以后,由于国际市场疲软,世界光纤市场严重供过与求,各国光纤巨头为了争夺中国市场,纷纷降价,出现了进口光纤价格低于国际市场价格的趋势。进口光纤价格由高于国际市场价到逐渐持平,再到低于国际市场价的变化和上述的光纤价格总体走势示见下图:

(3)国内光纤市场价格总体状况

上面已经谈到,90年代中期以前,国内绝大多数单模光纤依赖进口,光纤价格完全由供应方所垄断。90年代后期,光纤本地化生产能力逐渐增强,由于市场上先入为主和品牌效应等诸多因素,国内市场光纤价格由高到低的排位情况基本上是康宁最高,朗讯、日本住友、藤仓等次之,长飞和南京华新藤全的光纤价格和日本光纤价相仿或略低一些。韩国光纤进入中国市场后,一直是以最低的价格销售,充当中国光纤市场降价的引导者。

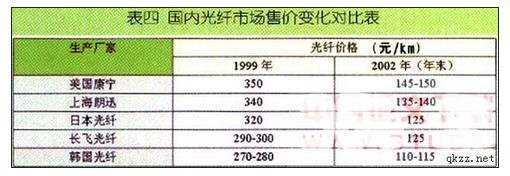

以1999年为例,当时康宁光纤的售价在每公里350元左右,比国产长飞光纤每公里要高出50-60元,而韩国光纤售价比长飞要低20元左右。到2002年后半年,光纤的绝对价格都大大降低了。但相对价位顺序基本未变。如下表四:

由于总体市场是供过于求,2002年我国光纤市场出现了恶性价格竞争,光纤价格与价值出现倒挂现象,全行业亏损。康宁光纤售价差距由原来的50元/公里缩小到20元/公里,在上面压;韩国光纤仍比国产光纤价低10-15元/公里,中国光纤受到两面的打压。

2、光纤反倾销

2002年,北美网络泡沫破灭之后,全球光通信市场遭遇前所未有的寒流,光纤需求一落千丈。中国市场虽然也受到影响,但仍表现出较强的市场需求。欧、美、日、韩等国光纤产能在2000年前后大幅增加,面对需求大幅下滑,供需矛盾突出,出路在哪里?光纤厂商看中了中国,把中国市场当作其消化过剩产能的主要场所,想以占领中国市场来弥补其它市场的损失,因此不惜低价倾销。正是在进口光纤这种低价冲击之下,国内光纤生产企业也不得不降低自己的光纤售价,以维护企业的运转。市场价一降再降,使国内光纤生产企业的平均销售价格都低于平均销售成本,出现严重的亏损,令国内众多光纤企业叫苦不迭。这给我国光纤产业带来了巨大的损害,迫不得已,中国通信企协通信电缆光纤专委会在国内大多数企业的要求和支持下,组织长飞、烽火、富通、法尔胜等国内光纤企业,举起光纤反倾销的大旗以维护国内光纤行业的合法权益。

从企业问题的提出,诉讼的各种准备到立案、初裁、终裁,历时两年半,2005年1月1日,商务部对我国通信制造业的第一案——光纤反倾销做出了肯定性的终裁。我们得以胜诉。

反倾销的胜诉,给国内光纤产业以更大的市场空间,业内人士认为,在这一利好形势下,应更进一步加强行业市场行为的理性和规范加强行业内和产业上、下链间的沟通与协调,加强行业内的合作,联合和整合的力度,以求得行业健康发展。

三、对我国光纤产业健康发展的思考

我国光纤产业已经有了一定的规模,拉丝能力完全能满足国内市场的需求,并有一定的余量,光纤产品质量和产品种类完全能满足通信建设的需求,取代进口产品。但是我们也应当清醒地看到,目前我们掌握光纤预制棒生产核心技术的企业还太少,美国和日本的一些公司在光纤预制棒技术上还在对我们进行封锁。和国际上的光纤巨头相比,我们很多企业的实力和竞争力还都很不够,要想把国内光纤产业做大做强,笔者认为应当从以下几方面开展工作:

1、合行业之力,攻克预制棒研制、生产瓶颈

光纤预制棒的许多核心技术,目前仍为美、日、欧等几个光纤产业巨头所垄断,它们事实上还在对我国实行技术封锁。我们的许多企业和美、日一些公司谈判光纤预制棒的合作问题,至今前后已有20年之久,多没能成功。而光纤预制棒是生产光纤的母料,新品光纤的研制、开发,有赖于光纤预制棒的研制、开发。预制棒是光纤产业的核心,它的技术含量最高,研制起来难度最大,需要投入的资金最多,在产业链中的利润比率也最高。我国光纤产业要想做大做强,要想不再受制于人,必须尽快地掌握各种先进的光纤预制棒工艺技术。

而要做到这一点,单靠一个企业的力量(含技术力量和财力等等)是远远不够的。笔者认为在预制棒问题上,要想尽快改变目前的局面,必须加强国内光纤企业的联合协作,集行业之合力以攻关。同时应尽力争取得到主管政府部门在政策层面和资金等方面的支持。

2、理性面对市场价格竞争

市场经济,产品的价格最终是由市场决定的。那个产品利润率过高、暴利,资金就会向那里流入,市场供需关系就会起变化。2001年前,光纤利润率过高,可以达到30%左右,使国内、外众多企业大量的资金投入扩容、建厂(当时据报道,康宁、朗讯等都计划投入六、七亿美元扩容),致使2002年后无论世界范围还是国内,产能都大增,产能大幅度增加的同时,需求又赶上美、欧网络泡沫的破裂而急剧下滑,使供需关系严重失衡。这就导致了近几年光纤市场严重供过于求的局面,光纤价格大幅下滑。市场供过于求,产品没有利润甚至亏损了,投资就少了、停了。2002年之后,光纤业就是这种状况。经过企业的调整、整合,生产有所控制,市场逐渐复苏,经过一定的周期,供需达到新的基本平衡,这是目前光纤行业所企所盼的。关键还是市场需求状况,目前,大家都把目标瞄向中国,其原因之一是大家都看好中国的光纤市场前景。

正常的市场调节、市场竞争(含价格竞争),有利于企业通过竞赛、比拼,改进、研发新的工艺技术,想方设法进行产品创新和提高劳动生产率,企业会根据市场需求,规划企业的适度规模,以达最大限度地发挥人才的作用,提高设备的运转使用率,降低企业的管理成本等等,使其产品更具竞争力。这种竞争是健康的,有利于数量的竞争。但目前的问题是,我们

现代化的企业,比较成熟的企业应当理性对待价格竞争,不应搞恶性价格战,不应指望以低价倾销的方式就可以把对手压垮。相反,恶性价格战必然会使各相关企业在商战中都打的头破血流。近两年由于进口光纤倾销引起的恶性价格战使我国光纤业裁员、减薪、全行业亏损的严重后果大家有目共睹。

反过来讲,那个企业也不会使自己处于长期亏损状态下运转,光纤、光缆行业也不会例外,如果价格与价值长期倒挂,必然会影响其产品质量,从而给产业链的下一环节——通信网的建设带来隐患。到那时,其后果决不是眼前利益省一点点采购费用所能弥补的。

3、加强行业联合和行业管理

我国现有光纤生产企业十几家,相对于通信电缆厂和光缆厂的数量来讲,这个数字要小的多了。但是,过小的光纤生产规模,又都生产同质化的产品,在市场竞争异常激烈的今天,是很难有利润可言的。2002年至今,各光纤企业都在艰苦支撑的局面也正说明了这一点。面对国际光纤巨头的竞争,中国光纤产业将来的发展会是什么格局呢?笔者认为,相对最具有实力、有活力、决策好的国内光纤企业是会得到进一步发展的,这里的实力、活力应涵盖企业的研发创新实力、市场开发能力、经济实力、企业的科学策划和决策能力等。能否以这样的企业为龙头,以它们的影响力、凝聚力带动并加速企业间的合作、联合,逐步形成若干个不同联合式的大型的光纤产业集团。这条路子,如果处理的好,即可以解决企业的生存,又有利于行业内的沟通与协调,同时可以增加我国光纤企业在国际上的竞争力。笔者认为这是业内各企业领导今后决策时可能要认真考虑和探讨的一个问题。

本次光纤反倾销的胜诉,是我国大多数光纤企业合作、联合的产物,应企业的要求成立的光纤产业分会给企业的联合、沟通搭建了一个平台。在协会的组织、协调和众多企业的共同努力下,我们为捍卫企业、行业自己的权益,据理力争,并得到国家的支持,取得了胜诉,这是我们光纤行业组织起来后共同取得的一个成果,它也向我们展示了行业自身组织的力量。

目前我国政府对行业协会的工作越来越重视,行业协会认真开展工作。在企业与企业之间,在通信或光纤制造业与运营业之间,在企业与政府间的桥梁作用将更加重要。笔者感觉,我国的光纤光缆产业还面临如何真正把行业协会办成是企业自己的组织,是行业内部沟通、交流的平台,是行业内企业共同制定自身的游戏规则,加强自律、自我约束的平台,协会在为众多企业服务的同时,也应该成为按游戏规则认真加强行业管理,以维护行业内大多数企业和整个行业利益。

笔者真诚希望中国通信企协通信电缆光缆专委会能办成这样一个协会,为我国通信线缆制造业做好服务工作,为我国光纤光缆业的健康发展,为我国的通信建设做一些有益的工作。