如何在牛市中赚钱

投资理财是指投资者通过合理安排资金,运用诸如储蓄、银行理财产品、债券、基金、股票、期货、商品现货、外汇、房地产、保险以及黄金等投资理财工具对个人、家庭和企事业单位资产进行管理和分配,达到保值增值的目的,从而加速资产的增长。投资理财一词,最早见于20世纪90年代初期的报端。随着我国股票债券市场的扩容,商业银行、零售业务的日趋丰富和市民总体收入的逐年上升,“理财”概念逐渐走俏。

大家都知道现在是牛市,但牛市中炒股,亏钱的人也还是很多。小明最近在炒股,他一直抱怨说炒股这东西真真是太费精力了,还费脑,实在是不适合我们这些懒人!

认真想想,对于我们“懒人”而言,最需要的是什么呢?最好有那么一个收益较高又稳定的理财产品,最好只要点点鼠标,按按手机,就能让自己的钱…像滚雪球一样,越滚越大…越滚越大…越大…(才不是做梦呢)。

下面好规划理财师为懒人们精心挑选了4种靠谱的“懒人”理财方式,总有一款适合你。

懒人指数:★★★★★

理财指数:★★★★★

购买渠道:网银、银行柜台

小明:“这两个我知道!我爸妈,我奶奶爷爷,我家……都是把攒下来的钱存定存,买国债的!”

没错!在曾经的很长一段时间里,这两种投资方式是“懒人族”们的唯一选择。虽然现在随着互联网金融的发展,市场利率的逐渐放开,它们的收益率显得没有那么吸引人了(不到5%),但是其安全性是毋庸置疑的。懒人们依旧可以把它们当做一个长期的保险箱来用。

懒人指数:★★★★★

理财指数:★★★★★

购买渠道:网络平台、手机平台

以阿里的余额宝、微信的理财通为代表的宝类货基,是2013年下半年开始火起来的。互联网宝宝们诞生以后,因其操作简单、支取方便、风险又低,受到了广大用户的欢迎,随后相继诞生了银行系、基金系等各种宝宝。

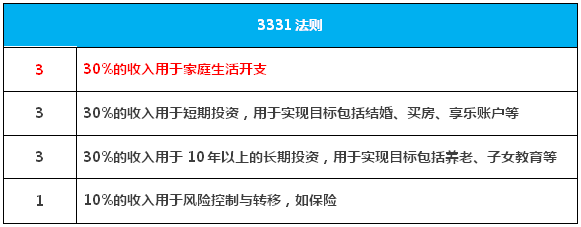

说到这里,大家再来看看这个表格:

《懒人投资2 丨 出门不带钱也是一种致富技能,你造么?》中有这么一段话“…可以把第一个3,进行再分配,分成一个1和一个2。具体地,10%的工资收入可以取出作为日常消费用的现金,20%的生活支出,就用信用卡来帮忙完成。这多出来的20%工资收入可以暂且放在流动性高的理财账户中,到还款日再取出还款。”这个”流动性高的理财账户”就是指”宝类货币基金“!

最后,好规划理财师在这里请大家树立一个重要意识:宝宝的主要作用不是财富增值,而是现金管理。建议大家把平时会用到的闲钱放在宝宝中,既方便使用(取现、信用卡还款、话费充值等),又有一定的利息收益!

懒人指数:★★★★★

理财指数:★★★★★

购买渠道:网络平台、手机平台

在过去,我们说到固定收益产品,经常指的是债券(如国债)。但现在,作为一个合格的懒人,你应该知道P2P网贷,因为它更无脑、收益更高、操作更容易。

“无脑?听着好棒的样纸!”小明。

哈哈,说它无脑是因为其产品机制理解起来很容易——简单地说,P2P网贷就是把民间借贷搬到网上来了,由平台来审核借款人资质,满足借款人和出借人(投资者)的需求。

当然与前面两种投资方式比较,P2P的整体风险会高一些,因为一旦借钱的人如果违约,我们是可能颗粒无收的。不过P2P作为一种新兴产品,在诞生之初,为了更快地吸引用户、树立品牌形象,很多平台都会自己兜底。换句话说,如果借款人破产还不起钱了,平台会帮忙还,保证你的钱安安全全的。当然如果平台破产了,那就悲剧了,所以选择一个好的P2P平台很重要!

小秘籍

优先选择成立时间久,规模大的平台,如陆金所、宜人贷等。另外,一般收益率在7%~10%的平台,都是比较安全的。

懒人指数:★★★★★

理财指数:★★★★★

购买渠道:基金公司、银行、第三方平台

基金定投是指在固定的时间(如每月X日)以固定金额投资到基金中的投资方式,操作方式类似于银行的零存整取。在当前市场向好的情况下,这是一种最简便易行的分享牛市盛宴的方法了。一般来说,它的收益比上面介绍的投资品收益高很多。好规划理财师提醒:“基金定投”虽然操作方式很简单,但概念理解起来跟之前的有所区别;而且操作不当,会有亏损的可能性。