家庭理财怎样钱生钱

对于年轻的家庭来说,要想在经济上不承受过多的压力,那就不仅要学会开源节流,还要学会投资理财,只有“钱生钱”才能更快地积累家庭财富。那么,家庭怎么样理财钱生钱呢?下面jy135小编为大家收集整理了家庭理财钱生钱的经验分享,供大家阅读参考!

年收入20万左右的家庭,如何理财实现“钱生钱”?

案例分析

赵先生现年30岁,在一家民营企业担任设计主管,每月到手薪资9800元;赵太太则比赵先生小3岁,从事培训方面的工作,每月到手薪资7000元。两人年底基本都有13薪,家庭年收入在20万左右。这是本文实例的现状。

仅从家庭的整体收入来看,其实并不算少,且赵先生和妻子结婚1年多又没有孩子,经济压力应该不会很大。但现实状况却是,夫妇俩每月的支出并不少。

由于赵先生夫妇俩都是土生土长的上海人,所以结婚前,双方父母共同出资,帮小两口买了一套婚房。不过,父母的资金也是有限的,所以当时还贷款了100万。

因此,现在每月的支出中,仅房贷就要6000元,再加上生活费、娱乐费还有旅游等其他费用,每月的总支出基本都要过万。

而随着年龄增长,双方父母也会时不时地催一下两人赶紧生孩子,这样可以轮着帮忙带孩子。不然等将来年纪大了,就没那么多精力了。

对于这件事,小夫妻俩其实也很为难。虽然知道父母的心思,但一旦有了孩子,家庭的消费支出肯定更多,就以目前的状况来看,很难给孩子创造一个良好的生活和成长环境。所以,两人向理财师寻求帮助。

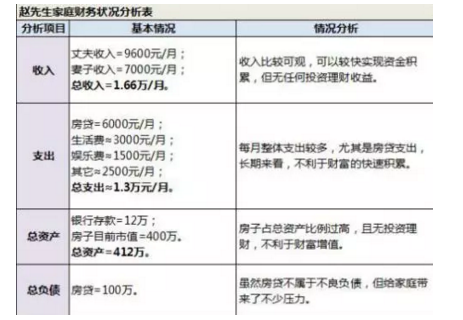

理财师先对小夫妻俩的家庭财务状况进行了总结和分析:

根据下表,理财师认为,小夫妻俩目前最主要的问题在于支出过多及没有对资产进行合理的配置,整个家庭单靠收入支撑,肯定无法保障将来生活。只有学会“钱生钱”,才能解决现在及未来所面临的各种问题。因此,给出了以下建议:

1、适当减少开支 并充分利用月结余

从图表中不难看出,赵先生夫妇俩的每月支出并不少,除了房贷和生活费两项硬开支外,在其他方面的花费也有很多。建议两人可以通过记账的方式,仔细分析是否有可省去的支出部分,争取每月有更多结余。

另外,对于每月结余,夫妇俩也应充分利用起来。比如可以取其中的一部分进行基金定投,通过长期坚持操作,能获得不错的收益。

2、合理安排大额闲置资金 稳健为主

目前两人在银行的存款有12万,这些钱如果一直存放在银行,并不会产生多高的收益。嘉丰瑞德的理财师建议两人对这些钱按一定比例,进行重新配置。

可以先预留3-6个月左右的生活费作为应急资金,剩余的闲钱中,60%左右的资金可用于配置较为稳健的产品,而剩下的钱则可配置些股票、基金等风险较高的产品,争取获得更高的收益,但这部分资金投入切忌过多。

3、从工作入手 争取更高薪资

除了投资理财,赵先生夫妇俩其实现在都还很年轻,正是事业发展的上升期,从工作入手,争取更高的薪资也是增加家庭财富的方式之一。

两人可以趁平时空余时间多看点书、多学习,一起努力才会更有动力。那将来无论是跳槽还是想要升职加薪,都有足够的资本和竞争力去争取。

4、关于孩子和家庭保障

鉴于小夫妻俩目前的家庭情况,建议两人可以好好和双方的父母说说,晚1-2年再要孩子。在这段时间内,可以再多积累点资金。

另外,家庭的保障措施小夫妻俩也要提前考虑起来,尤其是将来有了孩子,家庭保障变得更为重要。不妨从现在起,就在社保的基础上再配置些商业保险,如重疾险、意外险等,万一有突发情况,也不会给家庭其他成员的生活带来过大影响。