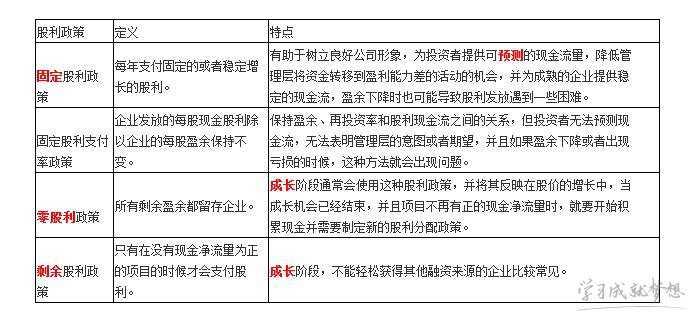

股利政策的类型和特点

实务中的股利政策有四大类型:固定股利政策、固定股利支付率政策、零股利政策和剩余股利政策。以下是小编精心整理的股利政策的类型和特点的相关资料,希望对你有帮助!

股利政策的类型和特点

下面是例子说明A公司和B公司如何选择合适的股利政策及融资政策。

A公司是一家大型上市公司,在世界许多地方开展多种业务。A公司的财务目标是,使股东财富平均每年增长10%。目前,其净资产总额为200亿人民币,杠杆比率为48%,这一数字在本行业中是比较普遍的。目前该公司正在考虑为一项收购业务筹集大量资金。

B公司是计算机相关行业内的一家私营企业。该公司以创立5年,并由其主要股东,即最初的创始人管理。并且,由于该公司曾将公司股票作为奖金发放给雇员,因此大部分雇员亦是公司股东。鉴于股东们均不打算出售该公司的股票,因此不存在为股票定价的问题。无论利润如何,该公司一直按照每股6角人民币的比率派发股利。到目前为止,公司每年的利润一直足以支付当年股利,且每年至少一次,至多2次。B公司目前完全采用权益融资方式,而未来业务的拓展可能需要再融资1亿人民币。该公司在上一资产负债表日的净资产总额为4亿人民币。

根据上面的简述,选择较适合A公司和B公司的股利政策及融资政策

(1)股利政策 – B公司股东获得的现金回报只有股利,而且股利在5年间保持不变,是可预期的。对于创始人股东,股利可能构成其每年从公司获得的报酬的一大部分,而其他雇员很可能将每年获得的股利当作奖金。毋庸置疑,该公司股票价值在过去几年一直在涨,但股东并未试图卖出手中的股票获利。而且,卖出股票存在一些实际困难。因此,对于B公司来说,理想的股利政策是继续按照目前的水平支付固定股利,而未来有可能的话再增加股利,但是必须根据融资需求(见下文)衡量这种政策。

由于上市公司的股票容易售出,因此,如果限制股利的目的是为投资融资,那么,与B公司股东相比,A公司股东不会特别担心,因为他们可以通过卖出股票取得资本收益,轻易地弥补现金不足的问题。但是,上市公司普遍认为,股利政策是董事会向投资者提供信息和影响市场预期的一种方式,因此是非常重要的。他们通常期望保持平稳的股利支出水平,以反映公司潜在的长期发展趋势。这样的话,固定股利支付率可能较为恰当。

(2)融资政策 – 这两家公司可以采用三种主要方式进行融资:(1)权益融资之限制股利支出;(2)权益融资之发行股票;(3)借款。

为拓展业务,B公司希望融资1亿人民币,而这相当于其现有资产的1/4。采取限制股利支出的方式,并不能为此筹集到足够的资金,而且如上文所述,这样将使股东从投资中可获得的唯一的现金回报减少。要大幅降低股利,公司董事/股东之间必须达成协议,并向雇员说明,他们现在做出“牺牲”,将来能够得到补偿。就向现有股东按照当前比例增发新股的方法来说,要股东达成一致意见可能很难,不过,股东可能会允许由那些愿意申购的人购买新股。这样有可能筹集到充足的现金,但是相应地,可能改变公司的相对所有权结构。由于该公司完全采用权益融资方式,因此,借款1亿人民币是可行的,公司的杠杆比率将变成大约20%,这一比率可能低于董事会需要担心财务风险过大的水平。相对低廉的利息和债务发行成本使得借款成为希望拓展业务的B公司的一个好的融资来源。

A公司需要为其收购业务筹集大量资金。但限制股利的做法本身并不能提供充足的现金,反而可能给市场发出业绩前景令人担忧的错误信号。在此情况下,A公司向收购目标公司的股东发行新股是比较适当的做法。这样就不会涉及现金,同时借款风险不会增加。但是需要就收购目标公司是否应在A公司董事会占据席位的问题作出决定。A公司还可以考虑借款,以便以现金的方式收购目标公司,但是这可能使公司的杠杆比率提高到超出理想水平的程度。另外一种备选方法是,同时采用权益融资和现金借款方式为收购对价筹集现金。

股利政策方式

剩余股利政策(Residual Dividend Approach)

是以首先满足公司资金需求为出发点的股利政策。根据这一政策,公司按如下步骤确定其股利分配额:

·确定公司的最佳资本结构;

·确定公司下一年度的资金需求量;

·确定按照最佳资本结构,为满足资金需求所需增加的股东权益数额;

·将公司税后利润首先满足公司下一年度的增加需求,剩余部分用来发放当年的现金股利。

稳定股利额政策(Constant growth dividend)

以确定的现金股利分配额作为利润分配的首要目标优先予以考虑,一般不随资金需求的波动而波动。这一股利政策有以下两点好处。

·稳定的股利额给股票市场和公司股东一个稳定的信息。

·许多作为长期投资者的股东(包括个人投资者和机构投资者)希望公司股利能够成为其稳定的收入来源”以便安排消费和其他各项支出,稳定股利额政策有利于公司吸引和稳定这部分投资者的投资。

采用稳定股利额政策,要求公司对未来的支付能力作出较好的判断。一般来说,公司确定的稳定股利额不应太高,要留有余地,以免形成公司无力支付的困境。

固定股利率政策

这一政策要求公司每年按固定的比例从税后利润中支付现金股利。从企业支付能力的角度看,这是一种真正稳定的股利政策)但这一政策将导致公司股利分配额的频繁变化,传递给外界一个公司不稳定的信息,所以很少有企业采用这一股利政策。

[]正常股利加额外股利政策

按照这一政策,企业除每年按一固定股利额向股东发放称为正常股利的现金股利外,还在企业盈利较高,资金较为充裕的年度向股东发放高于一般年度的正常股利额的现金股利。其高出部分即为额外股利。