汇算清缴流程

2016-12-07

汇算清缴有什么流程的吗?汇算清缴怎么做?看完小编整理的汇算清缴流程后你就会明白!文章分享给大家,欢迎阅读,仅供参考哦!

汇算清缴是指纳税人在纳税年度终了后规定时期内,依照税收法律、法规、规章及其他有关企业所得税的规定,自行计算全年应纳税所得额和应纳所得税额,根据月度或季度预缴的所得税数额,确定该年度应补或者应退税额,并填写年度企业所得税纳税申报表,向主管税务机关办理年度企业所得税纳税申报、提供税务机关要求提供的有关资料、结清全年企业所得税税款的行为。

汇算清缴的关键

1、收入的确认。新税法在收入确认上引入了公允价值概念。

2、费用的扣除。新税法在费用扣除上引入了合理性与相关性的原则。

3、纳税调整。会计制度与税法规定存在差异。会计报表所列的利润总额是按照的会计制度计算得出,应纳税所得额不等于利润总额,而是要按照税法规定进行调整。

在收入的计算中,有十几个项目计算影响到应纳税所得额。

在扣除项目的计算中,有二十多个项目在会计与税法规定上存在差异。

汇算清缴的时间

一个纳税年度终了后5个月内(次年的1月1日至5月31日)。

比如,2012年企业所得税汇算清缴时间:2013年1月1日至5月31日。

汇算清缴的工作

1、汇算。在月度或季度终了后15日内预缴的基础上,自行计算确定全年应缴、应补及应退税款。

2、申报。填写并报送企业所得税年度纳税申报表及其附表,以及税务机关要求提供的其他资料。

3、缴纳。

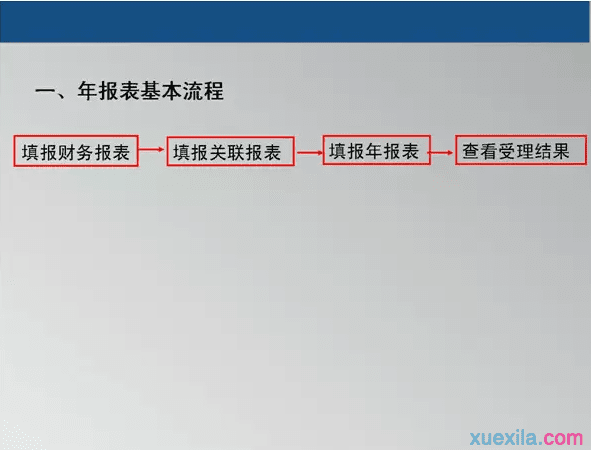

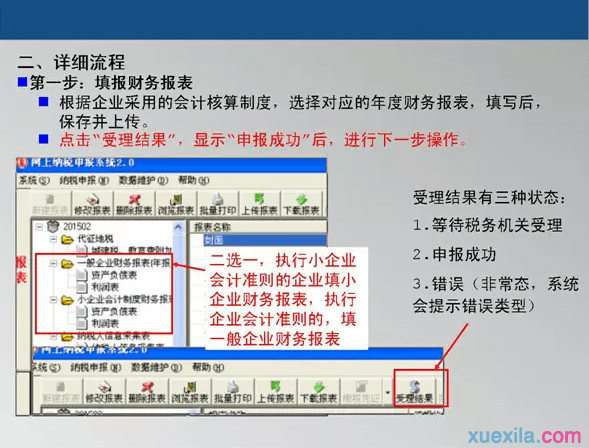

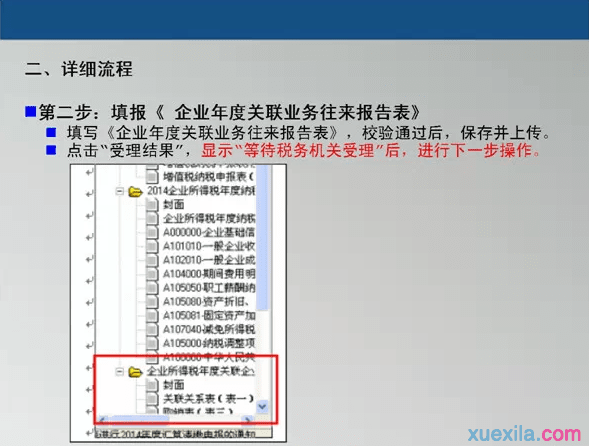

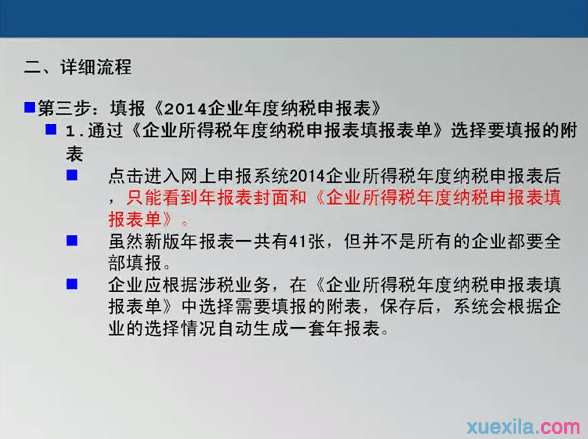

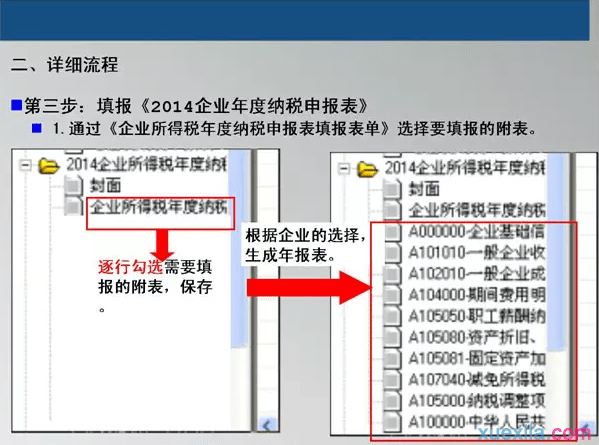

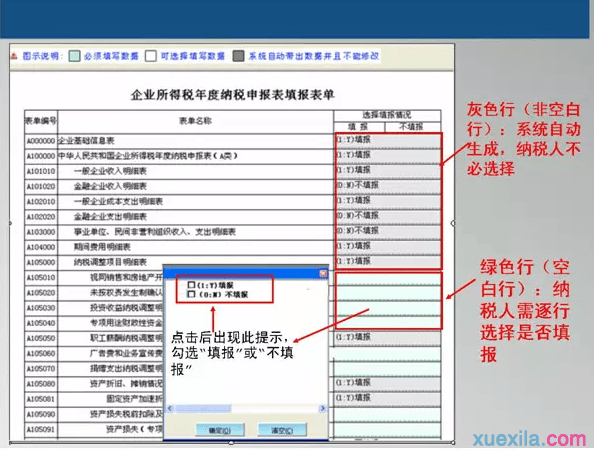

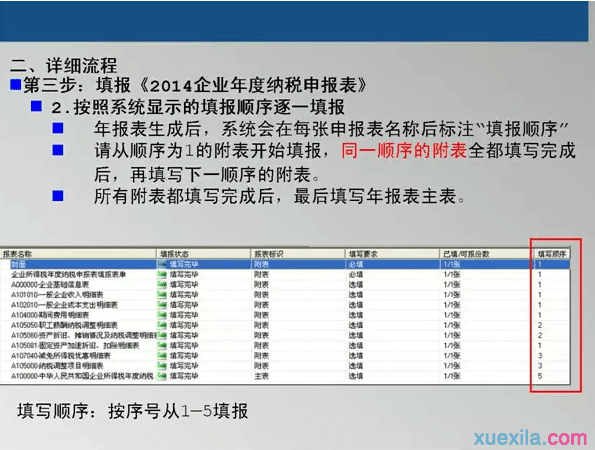

年度汇算清缴网报系统操作流程

以2014年度汇算清缴流程为例子: