记账凭证的审核方法 记账凭证应该怎样编号

记账凭证是会计人员根据审核无误的原始凭证按照经济业务事项的内容加以归类,并据以确定会计分录后所填制的会计凭证。那么你想知道记账凭证应该怎样编号吗?现在,小编来告诉你记账凭证的编写和审核方法。

记账凭证的审核方法

为了正确登记账簿和监督经济业务,除编制记账凭证的人员应当认真负责、正确填制、加强自审以外,同时还应建立专人审核制度。只有经过审核无误的记账凭证,才能据以登记账簿。对记账凭证的审核,除了需要对原始凭证进行复审外,还应注意审核以下几点:

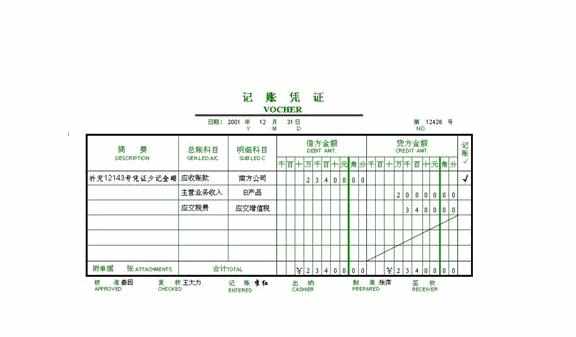

1.内容是否真实。记账凭证是否附有原始凭证,原始凭证是否齐全、内容是否合法,记账凭证所记录的经济业务与所附原始凭证所反映的经济业务是否相符。

2.项目是否齐全。记账凭证各项目的填写是否齐全,如日期、凭证编号、摘要、会计科目、金额、所附原始凭证张数及有关人员签章等。

3.科目是否正确。记账凭证的应借、应贷会计科目是否正确,账户对应关系是否清晰,所使用的会计科目及其核算内容是否符合国家统一的会计制度的规定等。

4.金额是否准确。记账凭证与原始凭证的有关金额是否一致,计算是否准确,记账凭证汇总表的金额与记账凭证的金额是否相符等。

5.书写是否正确。文字、数字是否工整、清晰,是否按规定进行更正等。

在审核过程中,如果记账前发现记账凭证填制有错误,或者不符合要求,则需要由填制人员重新填制。若已记账,应查明原因,按规定的方法及时更正。

对会计凭证进行审核,是保证会计信息质量、实施会计监督的重要手段,专业性和政策性很强。要做好会计凭证的审核、正确发挥会计的监督作用,会计人员既要掌握国家政策、法令、规章制度和计划、预算的有关规定,又要熟悉本单位的经营情况。只有这样才能明辨是非,准确判断哪些经济业务合理、合法,哪些经济业务不合理、不合法。与此同时,会计人员还应自觉地执行政策、遵守制度,正确处理各种经济关系,既要依靠领导,向领导反映情况,提出建议,主动取得领导的支持,以利于凭证审核工作的顺利进行,又要经常向职工群众做好宣传,采取适当方式,及时、准确地传达、宣讲、解释财经纪律和规章制度,依靠广大职工群众升展广泛的群众监督。

记账凭证应该怎样编号

给记账凭证编号,是为了分清记账凭证处理的先后顺序,便于登记账簿和进行记账凭证与账簿记录的核对,防止会计凭证的丢失,并且方便日后查找。记账凭证编号的方法有多种:

一种是将财会部门内的全部记账凭证作为一类统一编号,编为记字第××号;

一种是分别按现金和银行存款收入、现金和银行存款付出以及转账业务三类进行编号,分别编为收字第××号、付字第××号、转字第××号;

还有一种是按现金收入、现金付出、银行存款收入、银行存款讨出和转账五类进行编号,分别编为现收字第××号、现付字第××号、银收字第××号、银付字第××号、转字第××号。当月记账凭证的编号,可以在填写记账凭证的当日填写,也可以在月末或装订凭证时填写。记账凭证无论是统一编号还是分类编号,均应分月份按自然数字顺序连续编号。通常,一张记账凭证编一个号,不得跳号、重号。

业务量大的单位,可使用"记账凭证编号单"、按照本单位记账凭证编号的方法,事先在编号单上印满顺序号、编号时用一个销一个,由制证人注销,在装订凭证时将编号单附上,使记账凭证的编号和张数一目了然,方便查考。

复杂的会计事项,需要填制二张或二张以上的记账凭证时,应编写分号,即在原编记账凭证号码后面用分数的形式表示,如第8号记账凭证需要填制二张记账凭证,则第一张编号为8(1/2),第二张编号为8(2/2)。

记账凭证的日期填制方法

填写日期一般是填财会人员填制记账凭证的当天日期,也可以根据管理需要,填写经济业务发生的日期或月末日期。如报销差旅费的记账凭证填写报销当日的日期;现金收、付款记账凭证填写办理收、付现金的日期;银行收款业务的记账凭证一般按财会部门收到银行进账单或银行回执的戳记日期填写;当实际收到的进账单日期与银行戳记日期相隔较远,或次月初收到上月的银行收、付款凭证,可按财会部门实际办理转账业务的日期填写;银行付款业务的记账凭证,一般以财会部门开出银行存款付出单据的日期或承付的日期填写;属于计提和分配费用等转账业务的记账凭证,应以当月最后的日期填写。