什么是生产成本 生产成本的构成

生产成本是指生产活动的成本,即企业为生产产品而发生的成本。那么你对生产成本了解多少呢?以下是由小编整理关于什么是生产成本的内容,希望大家喜欢!

生产成本的定义

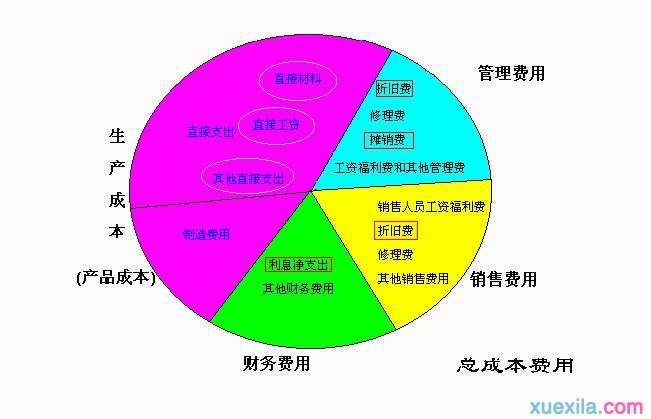

生产成本是生产单位为生产产品或提供劳务而发生的各项生产费用,包括各项直接支出和制造费用。直接支出包括直接材料(原材料、辅助材料、备品备件、燃料及动力等)、直接工资(生产人员的工资、补贴)、其他直接支出(如福利费);制造费用是指企业内的分厂、车间为组织和管理生产所发生的各项费用,包括分厂、车间管理人员工资、折旧费、维修费、修理费及其他制造费用(办公费、差旅费、劳保费等)。

为了核算生产成本,可设置生产成本账户进行核算,并可以分设基本生产成本和辅助生产成本账户核算。制造费用在未计入各产品成本计算对象之前,应先在制造费用账户中进行归集核算,然后再按一定标准分配计入各产品成本之中。

本期发生的生产费用加上期初在产品成本,减去期末在产品成本,便能计算出本期完工产品成本。

期初在产品成本 + 本期发生生产费用 = 本期完工产品成本 +期末在产品成本

生产成本的作用

在市场经济条件下,产品成本是衡量生产消耗的补偿尺度,企业必须以产品销售收入抵补产品生产过程中的各项支出,才能确定盈利,因此在企业成本管理中生产成本的控制是一项极其重要的工作。生产成本法是目前世界各国普遍采用了一种成本计算方法,用生产成本法计算成本时,只将生产经营过程中发生的直接材料费用、直接人工费用和制造费用计入产品成本,而管理费用、财务费用和销售费用不计入产品成本,而是作为当期费用直接计入当期损益。

生产成本是工业企业为生产一定种类、一定数量的产品所发生的直接费用、直接人工和间接制造费用的总和。企业原材料消耗水平,设备利用好坏,劳动生产率的高低,产品技术水平是否先进等,都会通过生产成本反映出来。换言之,生产成本的控制能反映企业生产经营工作的效果。

生产成本的构成

生产成本由直接材料、直接人工和制造费用三部分组成。直接材料是指在生产过程中的劳动对象,通过加工使之成为半成品或成品,它们的使用价值随之变成了另一种使用价值;直接人工是指生产过程中所耗费的人力资源,可用工资额和福利费等计算;制造费用则是指生产过程中使用的厂房、机器、车辆及设备等设施及机物料和辅料,它们的耗用一部分是通过折旧方式计入成本,另一部分是通过维修、定额费用、机物料耗用和辅料耗用等方式计入成本。

生产成本的会计处理

一、本科目核算企业进行工业性生产发生的各项生产成本,包括生产各种产品(产成品、自制半成品等)、自制材料、自制工具、自制设备等。

企业(农业)进行农业生产发生的各项生产成本,可将本科目改为“5001 农业生产成本”科目,并分别种植业、畜牧养殖业、林业和水产业确定成本核算对象(消耗性生物资产、生产性生物资产、公益性生物资产和农产品)和成本项目,进行费用的归集和分配。

企业(房地产开发)可将本科目改为“5001 开发成本”科目。

二、本科目可按基本生产成本和辅助生产成本进行明细核算。

基本生产成本应当分别按照基本生产车间和成本核算对象(产品的品种、类别、定单、批别、生产阶段等)设置明细账(或成本计算单,下同),并按照规定的成本项目设置专栏。