企业固定资产纳税筹划的战略思考

摘要:固定资产折旧方法的选择关系到企业所得税税前扣除的金额,进而影响到企业的财务状况。本文通过对YB公司固定资产纳税筹划实践的分析认为,只有基于企业战略的思维,以营造企业的战略竞争优势和维持长期盈利能力为目标导向,才能使税后收益最大化。

关键词:固定资产;纳税筹划;战略

一、固定资产纳税筹划下加速折旧法探讨

纳税筹划是一个比较新的概念,它不可避免地带有新生事物不成熟的特点,反映在固定资产纳税筹划中即表现为:过分集中在个案和单一税种筹划中,而不能站在全局的角度,以整体观考虑筹划;忽略减税期、免税期的特点而一味强调减少当期应纳税所得额等。每当我们谈及固定资产纳税筹划,就会想到选择固定资产的折旧方法,并往往考虑使用加速折旧法。加速折旧法有时确实能起到筹划的效果,因为在加速折旧法下,前期折旧多而后期折旧少,因而使得企业的前期利润减少而后期利润增加,造成各纳税期利润波动较大,这就为纳税筹划提供了空间。同时,加速折旧法滞后了纳税期限,为企业带来递延纳税的好处,相当于获得了政府的无息贷款。一般认为,尽可能在较短的折旧期间内收回投资,有利于纳税目标的实现。若企业处于盈利期间,在比例税制下,一般选择加速折旧法而不是直线法可以使企业获得延期纳税的好处,开始前两年依次采用双倍余额递减法、年数总和法、工作量法、年限平均法提取折旧所获得的税收利益最大;第三年起采用年数总和法,获得的税收利益大于双倍余额递减法;到最后一年年数总和法骤然降到余额递减法之下。

但是,在有些情况下选择加速折旧法并不适合,如

(一)一般情况下,加速折旧法为我国税法所不允许

我国现行的《企业所得税实施条例》对于固定资产的税务处理严格限定了加速折旧法的使用,其中第一百九十八条规定:企业所得税法第三十二条所称可以采取缩短折旧年限或者采取加速折旧方法的固定资产,包括:1、由于技术进步,产品更新换代较快的固定资产:2、常年处于强震动、高腐蚀状态的固定资产。采取缩短折旧年限不得低于本条例第六十条规定折旧年限的60%;采取加速折旧方法的,可以采取双倍余额递减法或者年数总和法,但是上述情况需经当地税务机关审核后,逐级报国家税务总局批准,方可采用加速折旧法,这就使得固定资产折旧方法的选择受到很大的限制。

(二)当企业处于减税免税时期或亏损时期,加速折旧法不一定适合

在免税时期,折旧不存在抵税效应;在减税时期,折旧的抵税效应没有正常征税期的效应大。因为累计折旧总额既定,减税或免税期折旧额越小,应纳税所得额越小,折旧抵税作用就越大(相当于征税期折旧额越大);相反,折旧额越大,折旧抵税作用就越小。若企业处于亏损时期或者趋于亏损状态或者依税法规定前若干年亏损可资抵扣时,由于采用加速折旧法会加大每年亏损的数额。而亏损额只可以今后5个连续纳税年度的税前利润弥补,若亏损额在连续5个纳税年度中不能全部得到弥补,则加速折旧法不可取。

(三)影响企业的报表利润,并带来一系列不可忽视的非税问题

财务报告是反映企业某一特定日期财务状况和某一会计期间经营成果、现金流量的文件,报告使用人据此可计算销售净利率、资产周转率、净资产收益率等财务指标,以判断企业的盈利能力、偿债能力、成长发展能力、资产运营状况等,作为决策的主要依据。如果仅仅从减轻税负的角度选择加速折旧,导致企业出现亏损,使投资者认为企业的盈利能力不强,则会造成企业筹资能力差,错失发展壮大的机遇,增大企业的机会成本。

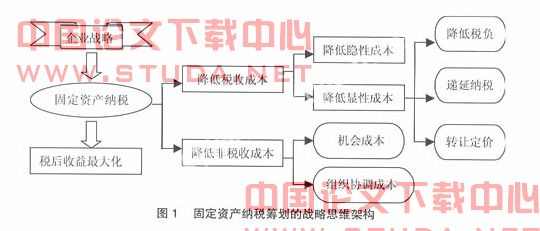

二、固定资产纳税筹划的思维架构

之所以存在上述问题,是因为我们忽视了纳税筹划应服从并服务于企业的理财目标,最终目的是为了有助于企业战略目标的实现,它应该服务于战略目的。当与战略目标相冲突时,应服从战略目标,所以在进行固定资产纳税筹划时,筹划者需要在筹划减税与做大报表利润以及其他非税收因素之间达到均衡。因此笔者认为,固定资产纳税筹划应从企业的战略角度出发选择筹划方式,服从并服务于企业的战略,并构成企业战略的一部分,其目的是为了实现税后收益最大化。这就要求在具体进行固定资产筹划时以追求税后收益最大化为协调原则,考虑两个方面的均衡。即降低税收成本和降低非税收成本的均衡、税收成本中的隐性税收成本和显性税收成本的均衡。纳税人通过固定资产纳税筹划减轻的税收负担只有总税收成本(显性税收成本和隐性税收成本J的降低才是理想的。为此,笔者构建了企业进行固定资产纳税筹划的战略思维架构(如图1)。

三、案例分析

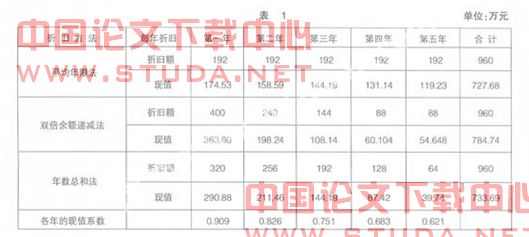

YB公司是一家集水泥产销于一体的民营生产制造企业,为了把握国内可观的市场增长机会,在地区竞争激烈的水泥厂商中形成区域比较优势,通过战略布局,迅速抢占资源,占领陕西省南部市场,并向周边省份市场进行规模扩张和渗透,制定了通过登陆海外资本市场,为产能扩张提供融资支持的战略主张。公司拟在汉中地区建立新的生产基地,2007年拟购进一批生产设备。其中包括水泥磨、原料磨和超细磨等大型磨粉设备,该批固定资产原值1 000万元,预计净残值40万元,预计使用寿命5年,与税法规定的最低年限相同,企业所得税税率为33%(旧税法)。根据税法规定。该批固定资产在折旧方面可享受税收优惠政策。假定按复利利率10%计算,第1年至第5年的现值系数分别为:0.909,0.826,0.751,0.683,0.621。该批固定资产用不同的折旧方法计提的折旧额及现值计算如表1:

对固定资产用不同的折旧方法每年计提的折旧额及现值进行分析、比较如下:

方案一:采取通常折旧方法。企业不考虑税收优惠而按通常折旧方法计提折旧,以平均年限法计提折旧,即将固定资产的应提折旧额均衡地分摊到固定资产预计使用寿命内。固定资产预计使用年限5年,年折旧额为(500-20)-5=96(万元),累计折旧现值合计为192×0.909+192×0.826+192×0.751+192×0.683+192×0.621=727.68(万元),因折旧可税前扣除,相应抵税727.68×33%=240.13(万元)。

方案二:采取双倍余额递减法。即在考虑固定资产预计残值的情况下,根据每期期初固定资产原价减去累计折旧后的金额和双倍的直线法折旧率计算固定资产折旧。第1年折旧额为1000×2-5=400万元。第2年折旧额为(1000-40)×2-5=240(万元),第3年折旧额为(1000-40-240)×2÷5=144(万元),第4年、第5年折旧额为(1000-40-240-144-49)×2=88(万元)。累计折旧现值合计为400×0.909+240×0.826+144×0.751+88×0.683+88×0.621=784 74(万元)。因折旧可税前扣除。相应抵税784.74×33%=258.96(万元)。

方案三:采取年数总和法。即将固定资产的原值减去预计残值后的余额,乘以一个固定资产可使用寿命为分子,以预计使用寿命数字之和为分母的逐年递减的分数计算每年的折旧额。第1年折旧额为(1000-40)×5÷15=320(万元),第2年折旧额为(500-20)×4-15=256(万元),第3年折旧额为(500-20)×3-15=192(万元),第4年折旧额为(500-20)×2-15=128(万元),第5年折旧额为(500-20)×1÷15=64(万元)。累计折旧现值合计为320×0.909+256×0826+192×0.751+128×0.683+64×0.621=73369(万元)。因折旧可税前扣除,相应抵税73369×33%=24211(万元)。

通过上述三种方案的比较分析,采取缩短折旧年限或者加速折旧方法,在固定资产预计使用寿命前期计提的折旧较多。因货币的时间价值效应,比采取通常折旧方法抵税效应明显。在上述三种方案中,方案一采取通常折旧方法抵税最少,方案二采取双倍余额递减法抵税最多。采取双倍余额递减法较正常折旧方法多抵税258.96-240.13=18.83(万元);采取方案三年数总和法,较正常折旧方法多抵税242.11-2401.3=1.98(万元)。

但是,结合公司的发展战略,若采取方案二的加速折旧法将会影响到企业的净资产收益率、成长力等一系列左右投资者判断的财务指标,进而影响到投资者的投资信心。因此,为了配台公司战略规划实现海外上市的战略目标,为公司未来的发展拓宽融资渠道,提升企业知名度,应采用抵税较少的平均年限法。

四、结论

与传统的、单纯降低企业税负的纳税筹划不同的是,战略纳税筹划以营造企业战略竞争优势和维持长期盈利能力为目标导向,把纳税筹划放在企业战略的高度来安排企业的经济活动。本文通过YB公司将固定资产筹划纳入企业战略管理范畴的实例,强调了企业战略对纳税筹划的导向作用。当然,固定资产纳税筹划只是企业纳税筹划中的冰山一角,然而,基于战略的考量,却是在融合各种纳税筹划技术基础上使得税后收益最大化的思维纽带。

主要参考文献

[1]丁清光,林艳琴浅论国际税务筹划[J]广西财政高等专科学校学报,2004(6)

[2]王智勇企业纳税筹划方案设计与案例点评[M]企业管理出版社,2008

[3]徐文丽论企业的会计政策、会计估计与纳税筹划[J]上海大学学报,2006(4)