银行日记账如何登记 银行存款日记账登记方法技巧

会计账簿必须根据审核无误的记账凭证计入帐内。那么你知道银行日记账是怎么登记的吗?今天,小编为大家推荐银行存款日记账登记方法技巧。

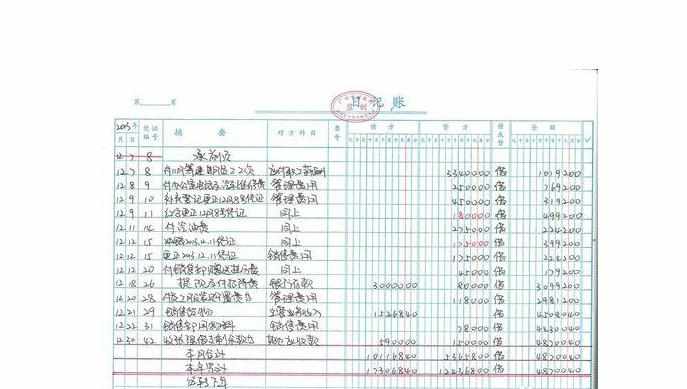

银行日记账如何登记

一、会计账簿必须根据审核无误的记账凭证计入帐内。登记完毕后,应在记账凭证上注明“√”符号,表示已经入账。

二、登帐时使用蓝色或黑色钢笔或水笔。更正时使用红色钢笔或水笔。

三、启用账簿或调换记账人员时,应在账簿的“启用及交接记录”封面内逐项填记有关事项。

四、日记账应该按日结出余额,日结可逐笔查询余额,但也可以每隔五笔结一次余额,每日的最后一笔应自然结出当日余额,不必另起一行。有的会计在进行现金日记账日结时,总是另起一行,摘要栏内写“本日合计”,同时结出本日合计及余额,这样做当然可行,但是一个月要另起三十行既占篇幅,又没有必要。

五、要正确登记日记帐应:根据审核无误的有关现金、银行存款的收款凭证和付款凭证,或结合收、付款记帐凭证所附原始凭证,序时、逐笔地登记日记帐中各栏;要逐日结算余额,并与库存现金实有数核对;定期与银行送来的对帐单进行核对。

六、一般月结的方法是在本月最后一笔记录下面划一条通栏单红线,并在下一行的摘要栏中用红色字居中书写“本月合计”同时在该行结出本月发生额合计及余额,然后,在“本月合计”行下面再划一条通栏单红线。

七、账簿登记不得刮擦、挖补、涂抹或用褪色药水更改字迹。

八、年末各账户按前述方法进行月结的同时,在各账户的本年最后一笔记录下面划通栏双红线,表示“年末封账”。

九、结转下年时,凡是有余额的账户,都应在年末划通栏双红线,并在下面一行摘要居中红笔注明“结转下年”滋养。转入下年新账时,第一笔摘要栏内红笔填写“上年结转”即可。

十、没有余额的账户,应当在借或贷栏填写“平”字,并在余额栏“元”位填写θ表示。

银行存款日记账登记方法技巧

1.先将会计凭证日期、编号、业务内容摘要、金额和其他有关资料逐项计入帐内,做到数字准确,摘要清楚、登记及时、字迹工整。登记完毕,记帐人员要在记帐凭证上签名或者盖章,并注明已经登记的符号“√”,表示已经记帐。

2.帐簿按日期顺序连续登记,不得跳行、隔页。如果发生跳行、隔页,应当将空行、空页划线注销,或者注明“此行空白”、“此页空白”字样,并由记帐人员签名或盖章。除制度规定允许用红色墨水或者碳素墨水书写,不得用圆珠笔(银行的复写帐簿除外)或者铅笔书写。帐簿中书写的文字和数字一般应占格距的1/2,以便留有改错的空间。

3.必须每天定期结出帐户的余额,每一帐页登记完毕,接转下页时,应当结出本页合计数及余额写在本页最后一行和下页第一行有关栏内,并在摘要栏注明“过次页”和“承前页”字样,也可以将本页合计数及金额只写在下一页第一行有关栏内,并在摘要栏注明“承前页”字样。

4.帐簿记录错误的更正方法。如果会计帐簿记录发生错误,不允许用涂改、挖补、刮擦或者用药水消除字迹等方法更正错误,也不允许重抄,应当根据错误情况,按照规定的方法进行更正。如果是帐簿登记发生错误,应当将错误的文字或者数字划红线注销,但必须使原有的字迹仍可辨认,然后在划线上方填写正确的文字或数字,并由记帐人员在更正处盖章。对于错误的数字,应当全部划红线更正,不得只更正错误的数字;对于错误的文字,可只划去错误的部分;对于记帐凭证错误而使帐簿记录发生错误,应当首先更正记帐凭证,然后再按更正的记帐凭证登记帐簿。

5.定期对帐。定期与银行送来的对帐单进行核对,保证帐证相符、帐帐相符、帐实相符。

6.定期结帐。

7.登记账簿发生错误将需要改正的字体用红色钢笔划去重新更正,并加盖记账人员印章。

8.数字发生错误时不得只删去一个位数,应该将整个数字删去并更正正确数字,并加盖记账人员印章。